L’équipe IFRS de Grant Thornton International a publié la version 2020 de Navigating the changes to International Financial Reporting Standards: A briefing for Chief Financial Officers (en anglais seulement).

La publication est destinée à apporter aux directeurs financiers des connaissances de haut niveau sur les changements récents qui toucheront la présentation de l’information financière future des sociétés.

Ce document présente les nouvelles normes et interprétations qui viennent d’être publiées ainsi que les modifications apportées aux normes et aux interprétations existantes, appuyées par une brève description de chacune d’entre elles.

Consultez le document ci-dessous.

Service

Vous aimerez aussi

Article suivant

Mis à jour le 31 octobre 2023

De nouvelles exigences en matière de déclaration de revenus et de renseignements pour les fiducies s’appliqueront pour les années d’imposition qui se termineront le 31 décembre 2023 et après.

En conséquence, plusieurs fiducies qui jusqu’à présent étaient exemptées de produire une déclaration de renseignements et de revenus (T3) seront tenues d’en produire une annuellement et de nombreux renseignements concernant l’identité de tous les fiduciaires, bénéficiaires et constituants devront dès lors être divulgués dans la déclaration T3.

Ces nouvelles exigences, qui s’appliqueront aux années d’imposition se terminant le 31 décembre 2023 et après, alourdiront le fardeau administratif des fiduciaires, en particulier pour les fiducies n’ayant jamais produit de déclaration T3 par le passé.

Voici un bref aperçu de ces nouvelles règles afin de vous permettre de vous y préparer.

Service

Article suivant

Pour assurer leur pérennité et leur croissance, les PME québécoises devront relever plusieurs défis d’envergure à court et moyen termes, particulièrement en matière de main-d’œuvre et d’investissement technologique.

C’est ce qui se dégage d’un sondage de Raymond Chabot Grant Thornton réalisé récemment auprès de 300 dirigeants d’entreprises québécoises. Les principaux défis auxquels ils devront s’attaquer au cours des trois prochaines années portent sur le recrutement et la rétention de personnel ainsi que sur le virage technologique et la compétitivité, révèle l’enquête menée par la firme Léger.

Dans l’immédiat, la compétitivité du marché et l’accélération du traitement de l’information sont des enjeux pour la plupart des entreprises.

Vous rêver de croissance à l’international?

Consultez notre dossier pour franchir les frontières avec succès.

Si vous cherchez à acquérir une entreprise, plusieurs éléments sont à considérer.

Restez concurrentiel par la transformation numérique de votre entreprise.

Consultez notre dossier sur l’innovation technologique en entreprise.

Misez sur le talent pour favoriser la pérennité de votre entreprise.

Cap sur la croissance

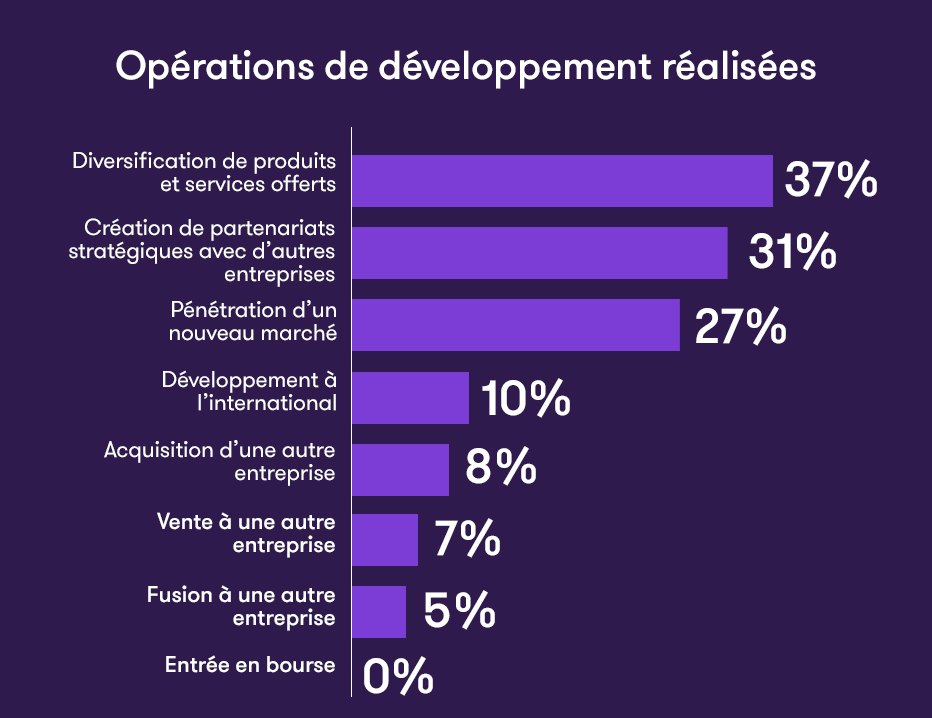

Bonne nouvelle : les PME du Québec ont été assez actives pour assurer leur croissance dans un contexte de compétitivité accrue au cours des deux dernières années. Ainsi, 62 % d’entre elles ont effectué une ou des opérations de développement. Les plus fréquentes touchent la diversification des produits et services offerts (37 %), l’établissement de partenariats stratégiques avec d’autres entreprises (31 %) et la pénétration d’un nouveau marché (27 %).

Quelque 8 % des PME ont accéléré leur développement en réalisant une acquisition, une opération qui implique des défis majeurs. Ceux-ci portent notamment sur la capacité d’intégration − citée comme principal défi par 26 % des entreprises acquéreuses − l’implantation d’une culture et de valeurs communes (20 %) et la gestion du personnel (17 %).

L’expansion internationale a été un moyen de croissance pour 10 % des entreprises. Plus de la moitié d’entre elles (55 %) ont développé leur présence aux États-Unis, 47 % en Europe et 15 % en Chine. Dans la majorité des cas, l’opération a porté ses fruits : 81 % des dirigeants affirment qu’elle a été fructueuse.

Par ailleurs, 10 % des entreprises qui n’ont pas encore développé le marché international envisagent de le faire d’ici cinq ans, une proportion qui grimpe à 22 % chez les entreprises de 100 employés et plus.

Innovation

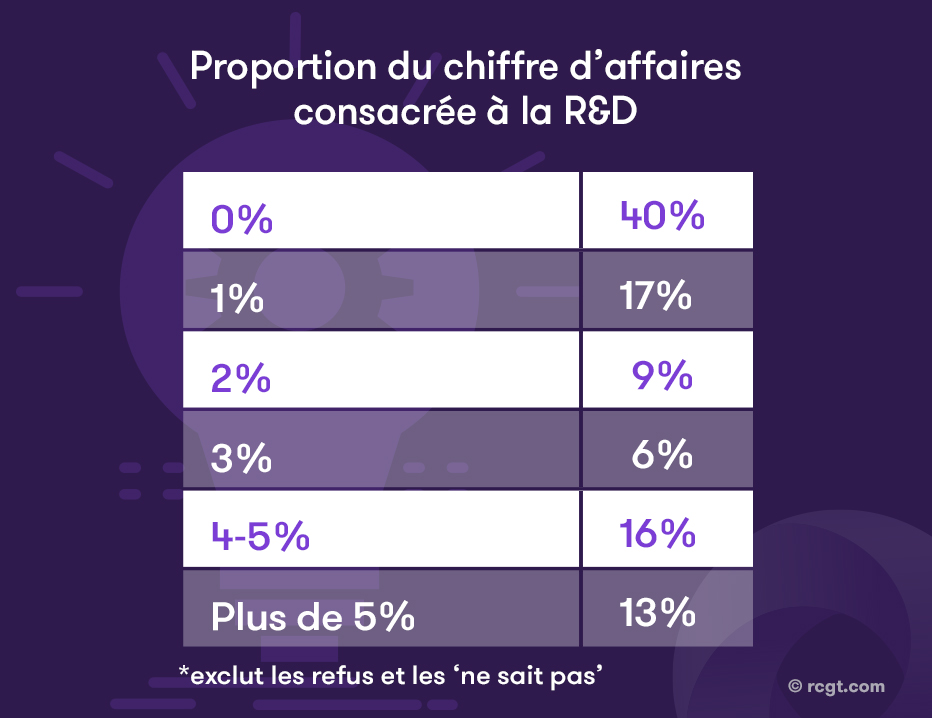

L’innovation est cœur de la compétitivité, entend-on souvent. En la matière, 65 % des entreprises considèrent leur niveau de maturité assez ou très avancé par rapport à leurs concurrents. Toutefois, 41 % affirment ne pas avoir de ressources financières à l’interne pour développer l’innovation. D’ailleurs, la moitié des dirigeants se disent mal informés des ressources financières existantes pour soutenir leurs efforts en ce sens.

Virage numérique

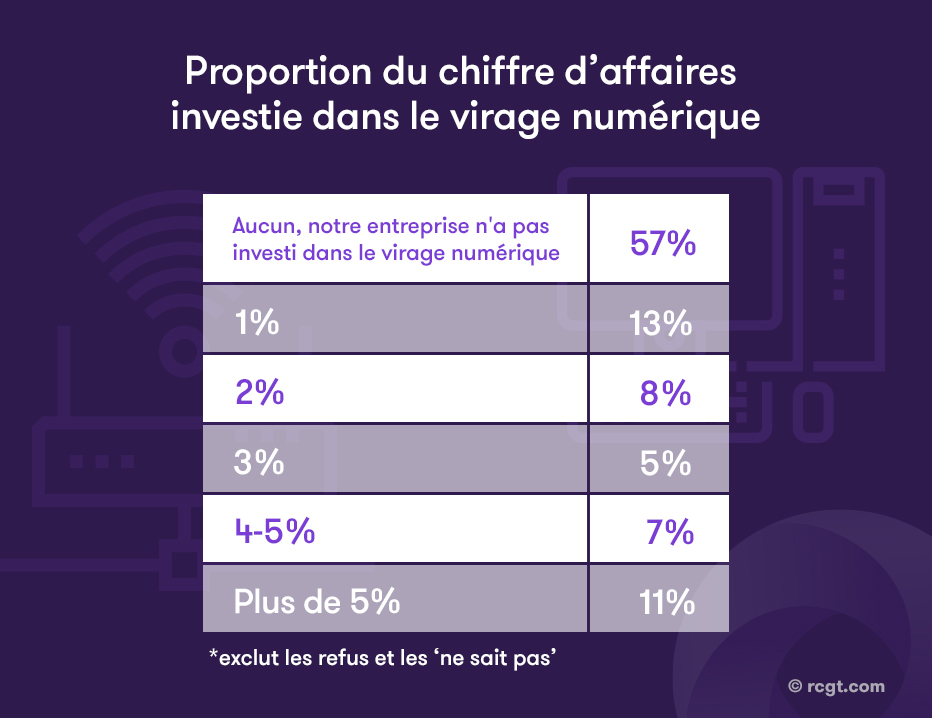

Le sondage révèle également qu’un peu plus de la moitié des PME (57 %) n’ont pas investi dans le virage numérique au cours de la dernière année, lequel constitue pourtant leur troisième enjeu en importance. Les investissements les plus fréquents touchent l’infonuagique (17 %), l’implantation ou la modification de programmes informatiques (12 %), ainsi que l’intégration de logiciels de gestion (11 %).

L’accélération du traitement de l’information (pour 51 % des PME), la sécurité des données clients (43 %) et la robustesse des systèmes informatiques (35 %) sont autant d’enjeux technologiques majeurs, selon les répondants.

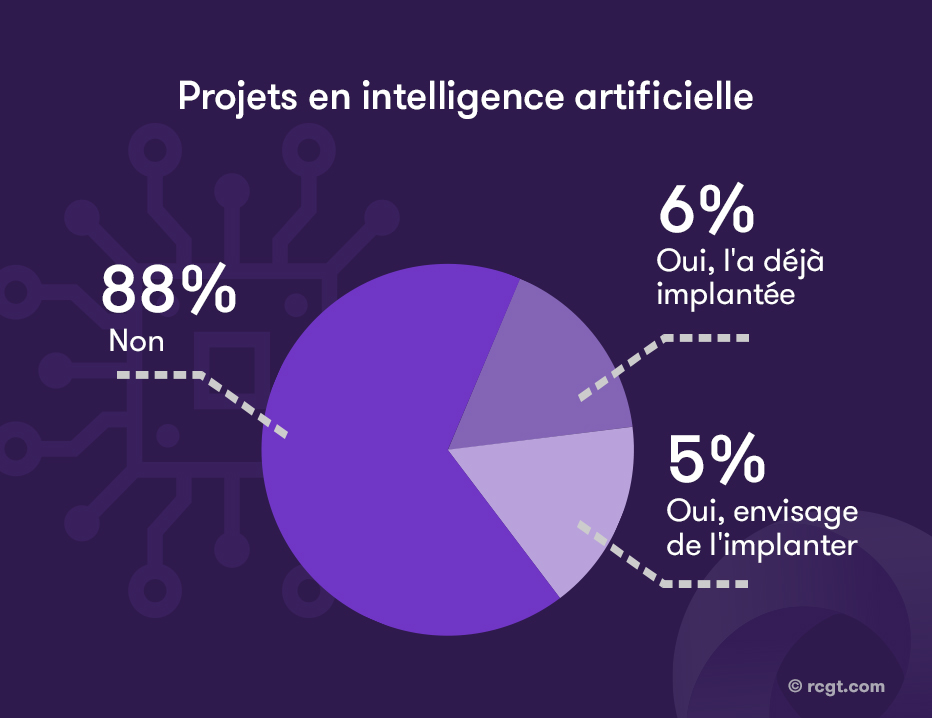

Alors que le Québec se positionne comme un leader mondial en intelligence artificielle (IA), une entreprise sur dix a déjà intégré des technologies d’IA (6 %) ou envisage de le faire prochainement (5 %). Fait intéressant : dans le secteur de la construction, la proportion d’entreprises québécoises ayant déjà implanté des projets en intelligence artificielle grimpe à 20 %, indicateur possible de la volonté de l’industrie de rattraper son retard en matière de productivité.

Main-d’œuvre et culture organisationnelle

Soulevés par 57 % des PME, les enjeux liés à la main-d’œuvre constituent le principal défi pour les trois prochaines années. Afin de résoudre cette problématique, les entreprises québécoises misent pleinement sur la formation et le développement des compétences (83 %).

En effet, plus de la moitié des dirigeants interrogés ont créé de nouveaux outils de formation (61 %), augmenté les dépenses de formation (57 %) ou mis en place un programme de développement des employés (55 %) depuis cinq ans. Un peu plus de 40 % des entreprises ont également instauré des mesures incitatives pour la poursuite des études. Ces chiffres grimpent significativement chez les entreprises de 100 employés et plus.

Responsabilité sociale et environnement

Un des défis auxquels font face les PME est la nécessité évidente de se tourner vers des pratiques responsables. En effet, une forte proportion de dirigeants (90 %) juge important de faire affaire avec des fournisseurs socialement responsables.

Les entreprises prennent déjà des moyens afin d’y arriver. Depuis cinq ans, plus de la moitié des PME interrogées ont mis de l’avant des actions visant à utiliser moins de papier (83 %) et moins de verres en plastique ou en styromousse (71 %), ou pour réduire leur empreinte écologique (53 %). Quatre entreprises sur dix (42 %) se sont dotées d’une politique environnementale.

De plus, afin de contribuer au bien-être collectif, 46 % des dirigeants sont impliqués bénévolement auprès d’une organisation, et 22 % des PME ont un programme de bénévolat qui permet au personnel de donner du temps à des organismes de bienfaisance.

Des réussites inspirantes

Vous vous reconnaissez dans ce sondage, car votre entreprise fait face à quelques-uns ou plusieurs de ces grands enjeux? La réussite de leaders d’exception vous inspirera des moyens de relever ces défis avec brio.

Pour découvrir les meilleures pratiques en matière d’innovation, d’expansion internationale, de transactions d’entreprise et de leadership, nous vous invitons à consulter les histoires à succès des finalistes des Prix Personnalité de l’année.

Méthodologie de l’étude : Sondage téléphonique auprès de 300 dirigeants d’entreprises québécoises de 10 à 499 employés, février 2019.

Article suivant

Mis à jour le 17 août 2023

Propriétaire de biens ou d’actions aux États-Unis? Même si vous n’êtes pas citoyen américain, votre succession pourrait payer de l’impôt.

En effet, vous pourriez être assujetti aux droits successoraux américains si la valeur marchande des biens détenus aux États-Unis au moment de votre décès est supérieure à 60 000 $ US. Dans ce cas, votre succession devra produire un formulaire de déclaration d’impôts sur les successions dans les neuf mois suivant la date du décès, même si aucun impôt n’est exigible.

Les biens les plus courants visés par ces droits successoraux sont notamment les propriétés, les titres américains (actions, obligations, FNB, etc.), les biens corporels qui sont en permanence aux États-Unis (auto, bateau, œuvres d’art, etc.), le contenu des coffrets de sécurité, mais pas l’argent dans les comptes bancaires personnels américains.

Ainsi, si vous détenez des actions comme Google, Apple ou Coca-Cola vous pourriez être assujetti aux droits successoraux, même si ces titres sont détenus dans un compte de courtage au Canada, y compris dans un régime enregistré d’épargne retraite (REER) ou dans un compte d’épargne libre d’impôt (CELI).

Les droits s’appliquent à la valeur marchande de ces biens selon des taux progressifs variant de 18 % à 40 %.

Calculer votre crédit fiscal

Par contre, grâce à la convention fiscale entre le Canada et les États-Unis, vous bénéficiez d’un crédit dans le calcul des droits successoraux. Ce crédit est établi en fonction de la proportion de vos biens au moment du décès qui sont situés aux États-Unis par rapport à l’ensemble de vos biens mondiaux.

Ce crédit fait en sorte qu’habituellement, il n’y a aucun impôt successoral à payer si la valeur de votre succession mondiale est inférieure au seuil d’exemption en vigueur, soit 12,06 M$ US en 2022.

Votre succession pourra aussi profiter d’un crédit marital si les actifs américains sont légués à la personne à laquelle vous êtes légalement marié. Notez qu’il est possible de réduire l’impôt sur les gains en capital canadiens en déduisant les droits successoraux américains.

Produire une déclaration des droits successoraux

Dans tous les cas, la succession doit produire un formulaire de déclaration des droits successoraux dans les neuf mois suivant la date du décès, même si aucun impôt n’est exigible. Il est très important de produire cette déclaration, car c’est elle qui permettra de déterminer l’allègement prévu par la convention fiscale qui vise justement à réduire ou à éliminer la double imposition des successions.

Planifier votre succession

Selon la loi, le seuil d’exemption sur les droits successoraux sera ramené à 5,49 M$ US en 2026, soit le niveau en vigueur en 2017. Cette exonération est un dossier très politisé et, au sein de notre firme, nous jugeons plus prudent d’établir une planification en fonction d’une exonération de 5,49 M$ US.

D’ailleurs, il est essentiel de bien planifier ce qui va se passer à votre décès, notamment afin de payer le moins d’impôt successoral possible et de faciliter le transfert des titres de propriété à vos héritiers.

Le mode de détention de vos biens est particulièrement important. Différentes stratégies permettent d’éviter l’application des droits successoraux américains, comme le transfert du bien assujetti dans une fiducie personnelle ou une société canadienne, et le partage de propriété d’un bien.

Il est recommandé de vous faire conseiller par un spécialiste en fiscalité internationale.

04 Fév 2020 | Écrit par :

Mylène Tétreault est votre experte en fiscalité pour le bureau de Québec. Communiquez avec elle...

Voir le profil