L’expérience client est un sujet à la mode. Toutefois, au-delà du buzzword, il s’agit d’un aspect de votre stratégie d’affaires qui est devenu un incontournable et que vous ne pouvez plus reléguer au second plan ou pire.

Mettre l’accent sur l’expérience client peut en effet vous aider à :

- protéger vos revenus en fidélisant votre clientèle;

- réduire vos coûts associés au taux d’attrition et à l’acquisition de clients;

- améliorer l’efficacité et l’efficience de vos outils, de vos processus et de vos « canaux » clients;

- mobiliser vos employés grâce à une culture centrée sur le client;

- favoriser une plus grande productivité et réduire le taux de roulement du personnel;

- vous distinguer de la concurrence – alors que les risques de copie augmentent et que les marges s’amoindrissent, l’expérience client est un levier de différenciation.

L’expérience client est le résultat de l’ensemble des interactions qu’un client peut avoir avec la marque ou l’entreprise, ce qu’il a perçu et ressenti. Il s’agit de « l’art de laisser une empreinte positive et mémorable ».

Parler de l’expérience client revient ainsi à mettre en valeur les bénéfices rationnels et émotionnels liés à l’achat d’un service ou d’un produit plutôt que les seules caractéristiques de celui-ci. C’est donc la perception du client qui compte; c’est elle que vous devez modifier pour faire en sorte qu’il vive des émotions positives.

Parlons franchement : connaissez-vous réellement vos clients? Quelle expérience client tentez-vous d’offrir? Quelles émotions voulez-vous susciter? Que recherchent vraiment vos clients? Qu’est-ce qui crée de la valeur pour votre organisation? Et, surtout, dans quelle mesure votre organisation est-elle axée sur la clientèle?

Un client plus fidèle, une réputation rehaussée

L’objectif de satisfaction de la clientèle ne suffit plus. Il faut maintenant la fidéliser et l’inciter à nous recommander pour espérer en retirer des bénéfices concrets pour l’organisation. Pourquoi est-ce important?

- Recruter un nouveau client coûte cinq fois plus cher que de conserver un client existant (Institut TARP – USA).

- Un client insatisfait le dira à 13 autres personnes en moyenne, mais seulement 1 sur 25 se donnera la peine d’entrer en contact avec vous en portant plainte;

- Un client satisfait le fera savoir à cinq personnes;

- Les chefs de file en expérience client obtiennent des rendements boursiers supérieurs à la moyenne, et ce, peu importe les cycles économiques, selon un billet intitulé Is there a Return on Customer Experience Investments? publié sur le blogue de Watermark Consulting.

Par où commencer?

Par les clients! Il s’agit d’abord et avant tout de bien connaître ses clients et d’avoir une idée claire de l’expérience client que vous souhaitez leur offrir.

Assurez-vous de bien connaître vos clients et en particulier leurs besoins et leurs attentes, mais aussi leurs désirs et les émotions positives qu’ils recherchent en faisant affaire avec vous. Il s’agit même d’identifier les stéréotypes qui influencent leur perception de votre organisation et de ses services, et qui les empêcheront de vivre une expérience client mémorable s’ils ne sont pas brisés. Cet exercice vous donnera des indications claires sur l’expérience client qu’ils recherchent et sur ce qu’ils attendent de vous (vos attributs de service) tout au long de leur parcours chez vous. Il est important de comprendre qu’en situation de B2B le client est plusieurs personnes à la fois, avec des besoins, des attentes, des désirs, des émotions et des stéréotypes qui peuvent différer dans les détails. Dans ce cas, maintenir une relation serrée à tous les niveaux de l’organisation pour s’assurer d’être en adéquation avec ces différences s’avérera une stratégie payante. Cet exercice peut paraître évident, mais, encore aujourd’hui, peu d’organisations se donnent la peine de dépasser le simple inventaire des besoins et des attentes de leur clientèle…

Ensuite, validez la performance de votre organisation dans la création de l’expérience client souhaitée par votre clientèle et que vous avez accepté de lui offrir.

Sur la base d’un modèle de gestion de l’expérience client reconnu et pertinent, évaluez si votre organisation est vraiment centrée sur le client et identifiez les écarts de performance dans votre gestion de l’expérience client.

D’une part, comment se porte la culture client dans votre organisation? Est-ce que le leadership de l’organisation encourage les efforts en ce sens? Avez-vous défini et communiqué au personnel votre promesse client ou vos valeurs de services? Vos employés sont-ils mobilisés en vue de l’atteinte d’un but commun qui est de mieux servir le client?

D’autre part, est-ce que vos systèmes de livraison de l’expérience client sont performants et cohérents entre eux? Premièrement, est-ce que les employés ont une bonne compréhension de l’expérience client à livrer? Sont-ils formés en conséquence et manifestent-ils les comportements-clés en lien avec la promesse client? Deuxièmement, est-ce que vos processus, vos procédures et vos outils de travail permettent à votre personnel de se dépasser pour vos clients? Est-ce que l’environnement physique et virtuel que vous offrez à vos clients est bien en ligne avec l’expérience client que vous voulez leur faire vivre?

Enfin, est-ce que les efforts consentis se traduisent par des gains réels et une création de valeur pour votre organisation? La gestion de l’expérience client n’a pas pour unique but de faire preuve de gentillesse à l’égard de vos clients; il faut que votre organisation en retire des bénéfices. Avez-vous une clientèle fidélisée? Est-ce que vos clients ont l’intention de vous recommander? Est-ce que votre image de marque et la réputation de votre organisation vont en être renforcées?

Enfin, passez à l’action

Le problème n’est pas d’avoir des écarts de performance, mais de ne rien faire pour les réduire ou même les éliminer! Il faut donc passer à l’action.

Il s’agit alors d’implanter un programme d’amélioration visant à éliminer les écarts entre l’expérience client actuelle et celle que l’on souhaite offrir en portant une attention particulière au rehaussement de la culture client dans l’organisation et à l’amélioration de la performance des trois systèmes de livraison de l’expérience client, soit les employés, les processus et les systèmes de l’organisation, ainsi que l’environnement physique et virtuel. Tous doivent être alignés sur l’expérience que l’on souhaite faire vivre aux clients. L’élaboration de parcours clients est un excellent moyen de définir en détail l’expérience client à chaque point de contact entre vos clients et vous et de dégager des pistes d’amélioration qui seront ensuite enchâssées dans un plan d’action ambitieux, mais aussi réaliste et durable.

Les facteurs de succès

Le premier facteur de succès est de pouvoir compter sur l’engagement inconditionnel de la direction de l’organisation. Les dirigeants doivent transmettre un message clair quant à leur volonté de faire de l’expérience client la pierre angulaire de la stratégie d’entreprise et valoriser les succès afin d’inciter le personnel à y contribuer. L’amélioration de l’expérience client passe par une gestion et un leadership inspirants qui sauront mobiliser les employés en vue de l’atteinte de cet objectif commun.

Finalement, comme plus de 70 % des projets de révision de l’expérience client échouent à l’étape de l’implantation, des efforts suffisants doivent être déployés à cette étape pour assurer la conduite des changements nécessaires et la pérennité des améliorations implantées. La supervision active des développements et l’utilisation d’outils comme des tableaux de bord composés d’indicateurs spécifiques peuvent s’avérer utiles pour augmenter les chances de succès d’un projet de révision de l’expérience client.

Êtes-vous convaincu? Êtes-vous déjà sur la bonne voie ?

06 Déc 2016 | Écrit par :

Pierre Fortin est associé au sein de Raymond Chabot Grant Thornton. Il est votre expert en conseil...

Voir le profilVous aimerez aussi

Article suivant

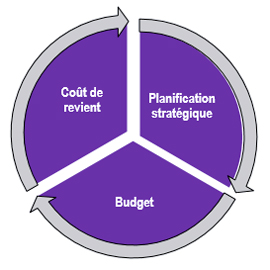

Ces bonnes pratiques professionnelles quant à la comptabilité de gestion ont fait leur preuve : la planification stratégique, le budget et le coût de revient.

Ces bonnes pratiques professionnelles quant à la comptabilité de gestion ont fait leur preuve : la planification stratégique, le budget et le coût de revient.

Ce sont les trois étapes de réflexion nécessaires afin de transformer votre stratégie d’entreprise en actions concrètes, et ce, dans le respect de votre contexte entrepreneurial.

Première étape: la planification stratégique

Cette réflexion doit inclure certaines notions, telles que la mission de votre entreprise, votre vision, vos forces, vos lacunes, les occasions d’affaires à saisir ainsi que les menaces auxquelles faire face. Cet exercice permet donc de fixer vos cibles en les transposant en objectifs stratégiques et en plan d’action, qui vous guideront dans vos décisions d’affaires à court, moyen et long termes.

Comme un plan stratégique fait partie intégrante d’un plan d’affaires, il y a fort à parier que votre banquier vous en a déjà demandé une copie pour constituer votre dossier bancaire et se faire une idée de vos projets et de vos besoins. Sachez néanmoins que cette planification n’est jamais définitive; il s’agit plutôt d’un processus évolutif. Tout changement significatif dans votre marché ou tout évènement qui altère vos objectifs et vos cibles doit être reflété dans votre planification stratégique.

Deuxième étape: le budget

Cette phase consiste à chiffrer les initiatives et les décisions stratégiques déterminées à l’étape de la planification stratégique. Vos objectifs et les délais pour y arriver seront illustrés dans un exercice budgétaire qui permettra d’estimer les ressources à engager pour atteindre vos cibles.

Dans le cadre du processus budgétaire, vous prendrez des décisions touchant plusieurs paramètres opérationnels et financiers, par exemple :

- Les volumes de ventes et de production par produit;

- Les coûts standards des matières premières et des fournitures;

- Les coûts d’énergie;

- Les taux de main-d’œuvre;

- Les performances opérationnelles :

- Gamme des produits,

- Nomenclature des produits;

- Les projets de capitalisation;

- Etc.

Encore une fois, cette bonne pratique doit être évolutive et proactive. Le budget est normalement dressé en début d’exercice, et des réunions d’analyse et de justification des écarts doivent être mises à l’agenda des responsables budgétaires.

Troisième étape: le coût de revient

La planification stratégique a fourni le chemin à suivre à la direction. Le budget a permis d’évaluer les ressources financières et humaines requises pour atteindre les objectifs de la prochaine année. Maintenant, il faut s’assurer que l’ensemble des décisions prises aux étapes précédentes permettra à l’entreprise de livrer des produits et services à un coût et à un prix de vente qui lui permettront d’atteindre ses objectifs de rentabilité dans le respect des contraintes de marché.

Le calcul du coût de revient par produit et par service est essentiel. Cette étape permet de rassembler dans un tout opérationnel l’ensemble des décisions et hypothèses retenues aux deux premières étapes. Diverses analyses, notamment celles du coût d’exploitation, du coût par produit ou service, du coût de distribution et de la rentabilité par client et par produit, vous permettront de mesurer l’atteinte de vos objectifs financiers. Dans le cas où les objectifs ne seraient pas atteints, le coût de revient vous fournira des indications sur les éléments budgétaires ou sur les cibles à modifier pour réaliser ces objectifs.

On constate régulièrement dans notre pratique que peu de PME réalisent les trois étapes. Plusieurs d’entre elles ne produisent qu’un budget, car il est souvent exigé par la banque ou les partenaires d’affaires.

Ceci dit, le non-alignement de la stratégie, du budget et du coût de revient se traduit souvent par des résultats en deçà des cibles.

Vous trouverez ci-dessous une liste de symptômes et de mises en situation qui pourraient témoigner du manque d’alignement entre votre stratégie, votre budget et votre coût de revient :

- Les ventes de l’entreprise augmentent alors que les profits baissent;

- Vous gagnez de l’argent ou en perdez, mais n’en connaissez pas les raisons;

- Vous n’êtes pas en mesure d’évaluer la rentabilité de vos produits ou services ni celle de vos clients;

- Vos partenaires financiers ont de la difficulté à croire en vos projections financières;

- Les initiatives de réduction des coûts ne donnent pas de résultats, malgré les ressources investies;

- Votre entreprise évolue dans un secteur à faible marge;

- Vous ne faites pas de budget ou de prévisions financières chaque année;

- Votre coût de revient n’a pas été révisé dans la dernière année ou il est inconnu;

- La complexité de vos produits ou services ne se reflète pas dans votre tarification;

- Vos clients exigent de plus en plus de produits ou services sur mesure et cette réalité ne se reflète pas dans la tarification.

Notre équipe d’experts peut vous accompagner dans une démarche qui vous permettra de mettre en place les outils et les processus qui vous soutiendront dans l’atteinte vos objectifs.

Article suivant

Les motifs pour vendre une entreprise sont multiples. Pour certains vendeurs, l’âge, l’approche de la retraite, un événement soudain tel que la maladie ou, tout simplement, le désir de faire autre chose les amènent à envisager la vente de leur entreprise.

Dans ce contexte et quels que soient les motifs de la vente, le processus est complexe et devrait faire l’objet d’une démarche planifiée, qui requiert un investissement important en temps et en efforts pour favoriser autant l’obtention du meilleur prix possible que la durabilité de l’entreprise.

1. Puis-je le faire seul?

Afin de mener à bien ce processus, il faut considérer plusieurs aspects relevant de spécialistes tels les évaluateurs d’entreprises, les spécialistes du droit, les financiers, les fiscalistes et également les spécialistes de la négociation.

2. Quelle est la valeur de l’entreprise?

Les entrepreneurs connaissent habituellement peu la valeur de leur entreprise. Pour nombre d’entre eux, le prix de vente de l’entreprise est basé sur le montant d’argent souhaité pour prendre leur retraite. À cet égard, l’évaluation de l’entreprise devrait être effectuée avant d’engager un processus de vente de façon à établir de bonnes bases de négociation. Il ne faut pas évaluer uniquement les actifs de l’entreprise, mais bien établir sa juste valeur marchande.

3. Qu’en est-il de la fiscalité?

La planification fiscale liée à la transaction est également primordiale. Elle mérite d’être planifiée méthodiquement, puisque l’actionnaire qui vend les actions de sa compagnie (et non les actifs) a droit, s’il répond à certains critères bien précis, à une exonération pour gains en capital pouvant atteindre 800 000 $. Pour les entrepreneurs qui souhaitent vendre leur entreprise afin de constituer leur fonds de retraite, cet avantage fiscal devient particulièrement important.

4. Avez-vous établi une stratégie de communication et de mise en marché?

Dans le processus de vente d’une entreprise, la communication est primordiale, tant avec l’acheteur qu’avec l’équipe en place au sein de l’entreprise et les employés-clés. Y a-t-il de l’intérêt à l’interne, ou un risque de perdre un ou des employés-clés?

5. Êtes-vous en mesure de gérer vos émotions?

Les entrepreneurs ont souvent investi une bonne partie de leur vie dans l’entreprise. Ils se sont impliqués tant sur le plan humain que financier. Il est donc tout à fait normal d’être émotif lorsqu’on envisage de se départir de l’œuvre d’une vie.

Or, s’il y a un endroit où l’émotivité n’a pas sa place, c’est bien dans le processus de vente d’une entreprise. Pour cette raison, l’accompagnement du vendeur par une personne n’ayant pas d’intérêt dans l’entreprise est largement bénéfique lors de telles transactions.

Alors que les entrepreneurs sont des experts de leur secteur d’activité, ils devraient faire appel aux meilleures ressources à leur disposition lorsqu’il est question d’entamer un processus de vente. En fin de compte, c’est bien de leur patrimoine dont il est question.

31 Mar 2015 | Écrit par :

Gilles Fortin est votre expert en conseils financiers pour le bureau de Québec. Communiquez avec...

Voir le profilArticle suivant

Le budget de fonctionnement est un outil incontournable dans la gestion d’une entreprise. En effet, il permet entre autres de répondre aux préoccupations du banquier, de tester différents scénarios et de gérer ses ressources humaines et financières. Ceci dit, pour qu’il soit réellement efficace, il convient de le préparer de façon méthodique et stratégique.

Conditions de succès

Tout d’abord, le budget doit être planifié en continuité de la vision, du plan stratégique et des objectifs de la direction. À titre d’exemple, si une entreprise québécoise souhaite conquérir le marché du reste du Canada, le budget doit refléter cette ambition et non pas inclure uniquement les ventes anticipées au Québec. Ensuite, les objectifs reliés doivent être ambitieux et mobilisateurs. En effet, on pourrait avoir tendance à sous-estimer le budget en se disant que l’on arrivera à l’atteindre et à tomber dans les bonnes grâces du banquier. Or, un budget réaliste démontre non seulement le sérieux de l’entreprise, mais aussi la qualité du management : la vision de l’entrepreneur ainsi que sa capacité à anticiper les choses, à planifier et à fixer des objectifs (réalistes mais ambitieux).

S’assurer de communiquer les objectifs en lien avec le budget est également un facteur de succès important. Du côté des ventes par exemple, un vendeur pourra orienter son travail en fonction de l’atteinte des objectifs. C’est également un excellent moyen pour mobiliser l’équipe et responsabiliser chaque personne quant aux éléments sous son contrôle. Finalement, pour que le budget soit un outil réellement efficace, il conviendra de le planifier avant le début de l’exercice et de s’assurer d’avoir une seule version officielle, qu’il ne présente pas d’excès de détails et qu’il soit flexible en cours d’année dans le cas où une opportunité intéressante se présenterait.

Méthodologie

L’utilité du budget réside également dans la façon de le concevoir. Une bonne méthodologie pour l’établir consiste à :

Se baser sur les ventes prévues

Dans le cas d’une entreprise qui en est à sa deuxième année d’exploitation, il est possible de se fier aux ventes de l’année précédente en incluant la croissance prévue et l’inflation. Pour une entreprise en démarrage, il s’agit d’une estimation. Dans les deux cas, les prévisions peuvent s’appuyer sur des faits tels que des contrats signés, le volume potentiel de clients à approcher, l’embauche de main-d’œuvre à venir, l’achat d’équipement, le local, etc.

Préparer le budget comme les états financiers internes

Le fait d’adopter la même structure que celle des états financiers pour le budget facilite la comparaison entre les données, la mesure des écarts et puis, par la suite, la prise de décisions.

Regrouper et bien documenter les hypothèses

Les hypothèses servent à expliquer les montants compris dans le budget. Elles impliquent les ventes et les dépenses. Pour chacun de ces aspects, les hypothèses sont émises en tenant compte de différents éléments.

1. Ventes

Elles permettent de suivre la progression globale du chiffre d’affaires. Les ventes comprennent :

- Ventes prévues par produit ou service ou territoire,

- Volume d’affaire par client.

2. Dépenses

Elles reflètent une bonne connaissance de la structure des coûts et permettent de planifier les ressources qui seront nécessaires pour atteindre les ventes prévues. Il convient de s’interroger sur les données historiques pour les établir. Les dépenses comprennent :

- Frais généraux de fabrication,

- Frais de vente,

- Frais d’administration,

- Frais financiers basés sur les dettes,

- Amortissement.

En règle générale, les hypothèses peuvent être émises sur une base mensuelle afin de rendre compte des activités cycliques ou saisonnières, ou encore elles peuvent être divisées par douze, ce qui est la norme dans le cas d’une entreprise en démarrage.

Si vous en êtes à élaborer le budget de votre entreprise et que vous souhaitez obtenir les conseils d’un professionnel, n’hésitez pas à communiquer avec nous. Notre équipe se fera un plaisir de vous accompagner dans vos démarches.

03 Mar 2015 | Écrit par :

Francis Boucher est expert en conseils financiers au sein de Raymond Chabot Grant Thornton.

Voir le profil