Colombie-Britannique

Nouvelles exigences d’inscription pour les vendeurs canadiens et étrangers de logiciels et de services de télécommunication

Le 18 février 2020, le gouvernement de la Colombie-Britannique déposait le budget de 2020 de la province, qui annonçait de nouvelles exigences d’inscription pour les vendeurs canadiens et étrangers de logiciels et de services de télécommunication ainsi que pour les vendeurs canadiens de biens. Essentiellement, les nouvelles exigences d’inscription visent les entreprises étrangères qui exercent leurs activités dans le secteur de l’économie numérique ou les entités canadiennes qui vendent des biens dans la province.

Plus d’information dans notre document ci-dessous.

Saskatchewan

Nouvelles exigences d’inscription pour les vendeurs non-résidents du secteur de l’économie numérique

Le 30 mai 2018, les modifications proposées à la Provincial Sales Tax Act de la Saskatchewan ont reçu la sanction royale. Ces modifications législatives exigent que les vendeurs non-résidents qui vendent des biens corporels et d’autres services taxables aux consommateurs de la Saskatchewan s’inscrivent au registre de la TVP.

Ces modifications, en vigueur rétroactivement au 1er avril 2017, s’appliquent non seulement aux fournisseurs qui vendent à des personnes non inscrites (c’est-à-dire des consommateurs), mais plutôt à tout utilisateur final (c’est-à-dire entreprise à entreprise ou entreprise à consommateur).

Plateformes numériques de distribution, plateformes d’hébergement en ligne et facilitateurs de marché

Le 3 juillet 2020, d’autres modifications proposées à la Provincial Sales Tax Act de la Saskatchewan ont reçu la sanction royale. Ces modifications législatives entreront en vigueur rétroactivement au 1er janvier 2020.

Consultez notre document ci-dessous pour connaître tous les détails de ces changements.

Vous aimerez aussi

Article suivant

Lettre parue dans La Presse + le 11 mars 2021

Pensons aux générations futures. Il existe des solutions fiscales innovantes visant à réduire la dette publique gonflée par la pandémie.

À l’aube de l’annonce des budgets fédéraux et provinciaux, Raymond Chabot Grant Thornton s’est penchée sur le contexte hors du commun de la pandémie pour proposer des solutions qui sortent de l’ordinaire sachant qu’il n’y a plus de place dans le portefeuille des contribuables pour des hausses d’impôts ou de taxes.

Pour traverser la pandémie, nos gouvernements ont mis en place des initiatives afin d’aider les entreprises et la population. Nous saluons ces mesures essentielles qui ont permis d’éviter des pertes d’emploi, des faillites et, ultimement, une crise économique majeure. Ces mesures ont aussi généré des déficits importants, soit de l’ordre de 400 G$ au fédéral et de 15 G$ au Québec, et ce n’est pas terminé.

Il incombe aux décideurs de prendre les dispositions nécessaires pour éviter une éventuelle crise des finances publiques et, surtout, de protéger les générations futures d’un fardeau qui prendrait des décennies à éliminer.

Au Québec, nous avons la capacité économique pour rebondir encore plus fort que bien d’autres pays. Nous avons une population éduquée et bilingue, des entrepreneurs créatifs et nous sommes riches en ressources et énergies renouvelables. Le vaccin amènera le retour de notre liberté de mouvement et la relance de l’économie. Nous assisterons à une libération de la demande refoulée : on a tous hâte de sortir, d’aller au restaurant, de voyager, de magasiner, d’être dans un monde réel plutôt que virtuel. Malgré cela, la pandémie aura laissé une dette extraordinaire et notre firme propose des solutions innovantes pour la régulariser.

D’abord, nous suggérons que les gouvernements présentent deux budgets distincts : le premier pour répondre aux besoins usuels, et l’autre pour répondre au contexte spécifique de la pandémie. Aussi, nos fiscalistes ont étudié des façons créatives d’engranger de nouveaux revenus pour réduire la dette liée à la pandémie, en accélérant l’encaissement des impôts latents qui seraient de toute façon payés plus tard.

- Pour une période de 24 mois :

- Permettre de retirer des REER à un taux d’impôt combiné de 15 % dès maintenant en établissant un mécanisme structuré pour assurer une saine gestion du fonds de retraite;

- Payer immédiatement les impôts latents sur la plus-value relatifs aux actifs détenus (actions en bourse, propriété à revenus, …) aussi à un taux combiné de 15 %;

- Permettre aux contribuables canadiens de faire le choix de retirer des fonds de leur société de gestion, moyennant un taux d’impôt combiné de 20 %, applicable aux dividendes versés;

- Permettre aux sociétés d’augmenter leur compte de dividende en capital à hauteur de 30 % des dépenses liées à la santé de leurs employés. Ces dépenses provenant du privé créeront de meilleures habitudes de vie et, à terme, réduiront les dépenses en santé de manière rentable. La société visée pourrait ainsi verser à ses actionnaires l’équivalent de 30 % des dépenses admissibles en dividendes libres d’impôt.

De plus, nous croyons opportun de redémarrer les programmes d’immigrants investisseurs afin d’accroître les investissements étrangers au Québec et de contribuer à la relance économique.

Il s’agit de mesures audacieuses qui méritent d’être examinées. Il en va de notre équité intergénérationnelle et de la stabilité des dépenses publiques. Les gouvernements ont la possibilité de bénéficier d’entrées d’argent additionnelles, sans alourdir le fardeau fiscal des contribuables. Les dettes accumulées par la pandémie seraient réduites, de sorte qu’on atteigne un équilibre budgétaire plus rapidement et qu’on évite d’hypothéquer les générations futures.

Cet lettre a été rédigée par Emilio B. Imbriglio, président et chef de la direction de la firme de 2013 à 2021.

Article suivant

Au Canada comme ailleurs, les entreprises de taille moyenne entrevoient 2021 positivement, selon l’indice Global business pulse de Grant Thornton.

Les entreprises canadiennes de taille moyenne seraient relativement confiantes quant au redressement de leur rendement au cours de la prochaine année.

Il y a un an, des entreprises canadiennes d’un bout à l’autre du pays ont fermé afin de freiner la propagation de la COVID-19. Au cours de la dernière année, nous avons constaté que les entreprises ont éprouvé des difficultés. Beaucoup ont été contraintes de fermer définitivement; d’autres ont cherché à se réinventer en investissant dans les nouvelles technologies et en changeant leur modèle d’affaires. Or, malgré le contexte actuel, la moitié des entreprises canadiennes de taille moyenne sont optimistes quant à l’amélioration de leur performance dans un avenir proche, comme l’indique le dernier indice Global business pulse de Grant Thornton.

« Le Canada a prouvé sa résilience et démontré sa capacité d’innovation pendant la pandémie par la mise en œuvre de diverses mesures visant à soutenir les entreprises canadiennes. Le Canada est reconnu comme étant un pays ouvert d’esprit, politiquement stable, culturellement diversifié, doté de solides valeurs entrepreneuriales et d’une main-d’œuvre qualifiée », souligne Emilio B. Imbriglio, président et chef de la direction de Raymond Chabot Grant Thornton.

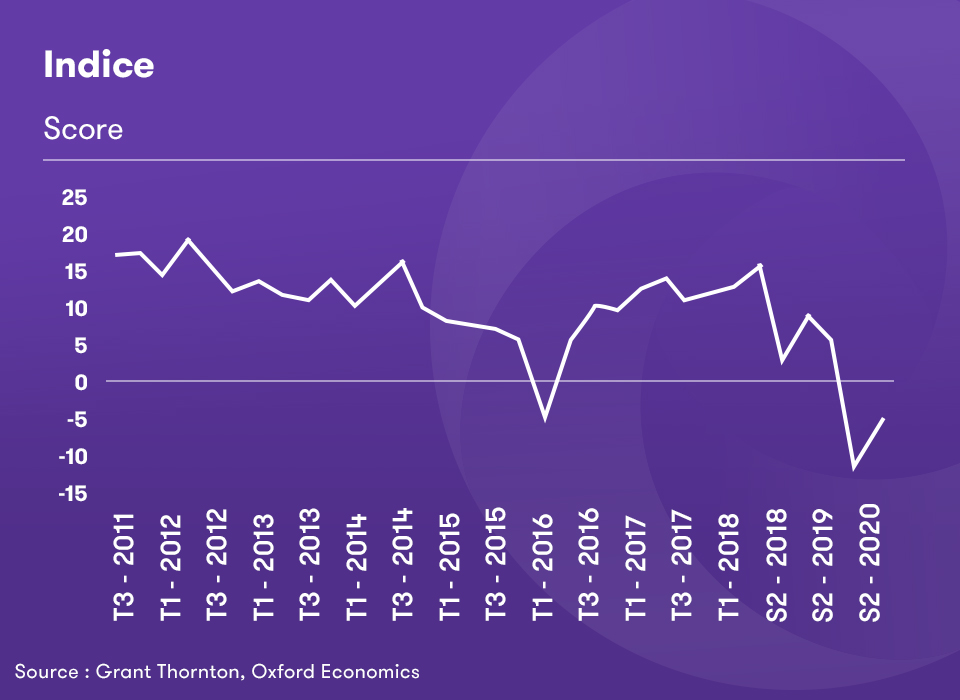

Résultats de l’indice mondial de Grant Thornton

L’indice Global business pulse de Grant Thornton est le seul indice permettant de surveiller la santé des organisations de taille moyenne partout dans le monde. Les derniers résultats de l’indice sont tirés d’entrevues menées auprès de 5 000 chefs de moyenne entreprise entre octobre et décembre 2020. Les résultats de cet indice donnent un aperçu de la santé des entreprises dans un contexte difficile où la COVID-19 occupe une place prépondérante. Toutefois, avec l’arrivée des vaccins, les entreprises préparent l’année à venir.

De manière générale, malgré une hausse de plus de six points au cours du second semestre de 2020, le score de l’indice Global business pulse pour le Canada est demeuré négatif à -5. Toutefois, l’indice global a connu une amélioration semblable à celle du score global cumulatif, qui a également augmenté de six points pour atteindre -4. Bien qu’il se soit amélioré, il s’agit toujours du deuxième plus mauvais résultat depuis le début des recensements de l’indice il y a dix ans.

Entreprises confiantes en une croissance vigoureuse et soutenue

Les résultats montrent que les entreprises canadiennes sont nettement plus optimistes qu’elles ne l’étaient à la fin du premier semestre de 2020. Le fait que le vaccin contre la COVID-19 ait été approuvé et qu’il soit distribué l’année prochaine explique en grande partie ce regain d’optimisme. Étant donné que les perspectives en matière de revenus, de bénéfices et d’exportation sont plus favorables, l’indice révèle également que l’incertitude économique a diminué et, de ce fait, que l’avenir sera meilleur et que les entreprises canadiennes se redresseront.

En outre, selon le Financial Post, le gouverneur de la Banque du Canada, Tiff Macklem, a récemment publié une communication affirmant que l’économie canadienne connaîtra une reprise importante dans les mois à venir grâce à l’assouplissement des restrictions liées à la COVID-19. Le déploiement accéléré de la vaccination qui est prévu renforce la confiance en une croissance vigoureuse et soutenue jusqu’en 2022. Au fur et à mesure que les Canadiens seront vaccinés, les segments les plus touchés du secteur des services pourront reprendre leurs activités, ce qui entraînera une forte croissance de l’emploi.

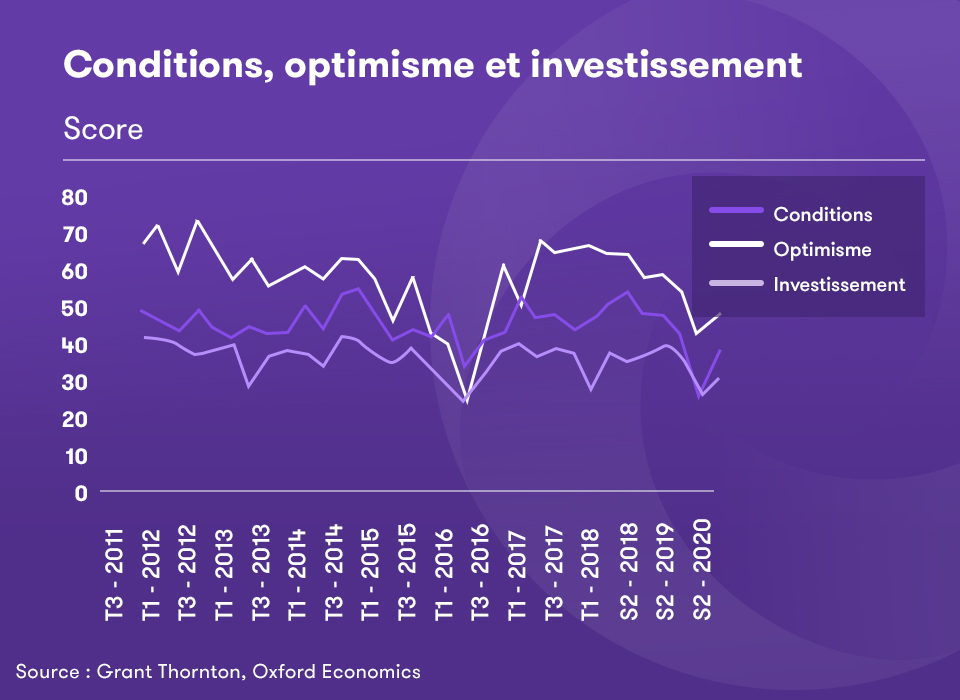

Rééquilibre des priorités d’investissement

Bien qu’elles soient plus optimistes quant à leur croissance future, les entreprises canadiennes sont toujours pleinement conscientes des défis qu’elles doivent encore relever en raison de la pandémie. Pour se préparer à la reprise, les dirigeants redéfinissent leurs priorités d’investissement et revoient leur vision et leurs plans à long terme. Comme l’indique l’indice, par rapport au reste du monde, les entreprises canadiennes ont investi davantage dans les compétences de leur personnel et dans la technologie que dans l’économie plus traditionnelle, soit l’immobilier ou l’équipement.

Nos experts attribuent cette tendance à un certain nombre de facteurs. De nombreuses entreprises avaient reporté leurs investissements pendant la pandémie et elles sont en train de rattraper leur retard. D’autres investissent pour se préparer à la reprise attendue. Néanmoins, il est indispensable d’investir dans les technologies et de consolider un plan d’affaires comportant une stratégie de transformation numérique si l’on veut rester concurrentiel à l’échelle nationale et internationale après la COVID. Au cours de la dernière année, de nombreuses entreprises ont revu leur stratégie d’affaires et ont investi dans les nouvelles technologies. En conséquence, le marché après la pandémie sera très différent de la situation prépandémie.

Pour en savoir plus sur l’élaboration d’une stratégie de transformation numérique, consultez notre page Évolution.

La COVID-19 a changé le monde de plusieurs façons. Elle a fait évoluer l’économie et a contraint les entreprises à adopter des changements majeurs. Pour certains, il s’agit peut-être d’une occasion de se réinventer et de se fixer de nouveaux objectifs. Pour d’autres, il peut être un peu plus difficile d’envisager l’avenir de leur entreprise.

Nos experts vous accompagneront dans la relance de vos activités et vous aideront à vous adapter à cette nouvelle réalité.

L’indice Global business pulse de Grant Thornton est le premier indice à suivre la santé des entreprises de taille moyenne à l’échelle mondiale, régionale, nationale et sectorielle. Vous trouverez davantage de renseignements sur la méthodologie sur leur site.

10 Mar 2021 | Écrit par :

Jean-Philippe Brosseau est expert en conseil en management au sein de Raymond Chabot Grant Thornton....

Voir le profilArticle suivant

L’équipe IFRS de Grant Thornton International a publié le document intitulé COVID-19: Hedge Accounting Insights (en anglais seulement).

La pandémie de COVID-19 a soulevé plusieurs questions comptables se rapportant à IFRS 9, Instruments financiers. L’une des plus importantes concerne la comptabilité de couverture et les flux de trésorerie hautement probables. Un critère clé des couvertures de flux de trésorerie liées aux transactions prévues concerne l’exigence de haute probabilité des flux de trésorerie couverts.

Pendant la pandémie de COVID-19, il se pourrait donc qu’une entité doive déterminer si les flux de trésorerie couverts respectent toujours l’exigence de haute probabilité.

La publication COVID-19: Hedge Accounting Insights présente des explications sur l’évaluation du caractère hautement probable et indique ce que les entités doivent faire si les flux de trésorerie ne sont plus hautement probables.